Le budget primitif doit être voté par le conseil municipal chaque année avant le 31 mars et au plus tard le 15 avril, les années de renouvellement du conseil municipal.

Il doit respecter plusieurs règles :

- le principe de l’annualité

- le principe de la sincérité

- le principe de l’unité

- le principe de l’équilibre

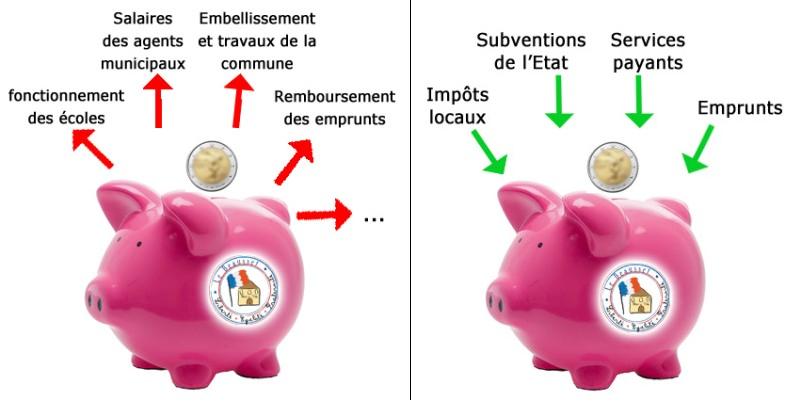

« Le budget de la commune est l’acte par lequel sont prévues et autorisées les recettes et les dépenses de la commune. Le budget de la commune est établi en section de fonctionnement et d’investissement, tant en recettes qu’en dépenses. Le budget de la commune est divisé en chapitres et articles dans les conditions qui sont déterminées par décret article L2311-1 du Code Général des Collectivités Territoriales (C.G.C.T). »

Plus d'informations

Secrétariat 02 43 45 44 50

En cas d'urgence uniquement le week-end :

06 24 26 49 96

Horaires d’ouverture de la mairie :

Du lundi au vendredi de 8h45 à 12h30

Le mardi de 13h45 à 17h45

Le jeudi de 13h45 à 18h45